年化收益近5%!巧用大额存单转让实现高收益 保留利率并非越高越好

“降息预期强烈时提前布局是额存关键。她买入了35万元三年期大额存单,单转

反之,让实虽然黄小姐的现高例子是“秒转”,黄小姐选择4.8%的年化保留利率。她发现,收益收益可能从几分钟到数天不等,近巧从而可能面临转让不出去的额存风险。投资者可以参考当下的单转存单利率,股份制银行的让实转让市场相对活跃。仅持有64天就完成转让,现高期间收益2945元。年化

3,因为过高的保留利率会导致买方能持有的收益降低,

大额存单的票面利率是发行时确定的,优先选择银行APP内可直接挂单转让的存单,即便设定这样的保留利率,

值得提醒的是,若在利率上行期买入,如果之前存单的利率是1.9%,那么保留利率只能在-1.1%到4.9%这个范围内填写,LPR操作)以及各大银行的利率调整预告或市场传闻。在设定保留利率时,相比降息后1.55%的新三年期大额存单利率,区间为“存单原利率-3%,投资者黄小姐近期通过大额存单转让的操作,平台活跃度影响,甚至可能需要折价才能吸引买家。因此,

在银行存款利率持续下行的当下,年化利率能达到2%以上的定期存款已成为“稀缺品”。同样期限的转让利率水平,选择活跃的转让市场

此外,

文、所以,然而,黄小姐是如何操作的呢?

案例揭秘:精准择时+灵活转让

黄小姐透露,可锁定较高的票面利率,同时,她表示,央行货币政策动向(如MLF、存单刚挂出就被瞬间成交了。”融360数字科技研究院高级分析师艾亚文表示,部分大型银行、合理设置转让价格

合理设定保留利率区间。这笔资金的年化收益率高达4.8%,

这一高收益的关键,以及转让区同样金额、而在她买入的两天后(5月20日),保留利率的设定并非可以随意填写,同款产品的利率便下调至1.55%。但实际转让成功所需时间受市场供需、老存单的吸引力会下降,当市场利率下行后,表/广州日报新花城记者:林晓丽

广州日报新花城编辑:李光曼

转让时,后续市场利率升高,保留利率的填写有明确的范围限制,按此计算,在于黄小姐抢抓到了利率变动的时间节点。远超市面上绝大多数存款产品。获得了年化4.8%的高收益,要做好短期无法成交的心理准备。自己买入该笔大额存单恰逢降息前2天(5月18日),

2,以工行为例,务必确认购买大额存单的银行是否开通了官方转让平台,转让难度增加,能获得比新发行存单更高的收益,提高转让成功的概率。老存单的“高票面利率”会成为转让时的核心吸引力——买方此时买入转让存单,

操作指南:大额存单转让如何操作才能收益最大化?

1,定价、若能在降息前买入,因此,投资者要密切留意宏观经济形势、以此来设定合理的保留利率,远超当前多数存款产品的收益水平。自然更愿意接手。艾亚文表示,当时三年期大额存单的利率为1.9%,存单原利率+3%”。买方的预期年化收益率仍能达到1.7%以上,

有银行人士提醒,更具吸引力。如前述黄小姐设定的4.8%正处于这一区间内。并非所有大额存单都支持转让,也就是说,

相关文章

近日,2025“广报之夜·流光夏乐”如约而至。这场由广州市商务局、市文化广电旅游局指导,广州日报报业集团主办的品牌活动,步入第六年。与往年不同,今年活动融合“十五运”体育热潮与“人工智能与机器人”的科2025-09-04

近日,2025“广报之夜·流光夏乐”如约而至。这场由广州市商务局、市文化广电旅游局指导,广州日报报业集团主办的品牌活动,步入第六年。与往年不同,今年活动融合“十五运”体育热潮与“人工智能与机器人”的科2025-09-04 证券日报讯 记者王宁)9月5日,中国期货业协会最新统计资料表明,以单边计算,8月份全国期货交易市场成交量为7.36亿手,成交额为53.6万亿元,同比分别下降22.44%和11.62%。1月份至8月份全2025-09-04

证券日报讯 记者王宁)9月5日,中国期货业协会最新统计资料表明,以单边计算,8月份全国期货交易市场成交量为7.36亿手,成交额为53.6万亿元,同比分别下降22.44%和11.62%。1月份至8月份全2025-09-04 如今,“更好回报投资者”“增强投资者获得感”已成为上市公司业绩报表中的重要看点。而在笔者看来,给予投资者稳定的回报预期,上市公司要有三股“气”。合法合规以树正气。随着对上市公司监管趋严,越来越多过往的2025-09-04

如今,“更好回报投资者”“增强投资者获得感”已成为上市公司业绩报表中的重要看点。而在笔者看来,给予投资者稳定的回报预期,上市公司要有三股“气”。合法合规以树正气。随着对上市公司监管趋严,越来越多过往的2025-09-04 商业世界有两种赢家,一种在台前发光,一种在水下潜伏。在人工智能时代,大模型成为基础设施,算力成为新的石油。前者捧出了迅速破圈、街知巷闻的ChatGPT和DeepSeek;后者则以托举者姿态低调前行,直2025-09-04

商业世界有两种赢家,一种在台前发光,一种在水下潜伏。在人工智能时代,大模型成为基础设施,算力成为新的石油。前者捧出了迅速破圈、街知巷闻的ChatGPT和DeepSeek;后者则以托举者姿态低调前行,直2025-09-04

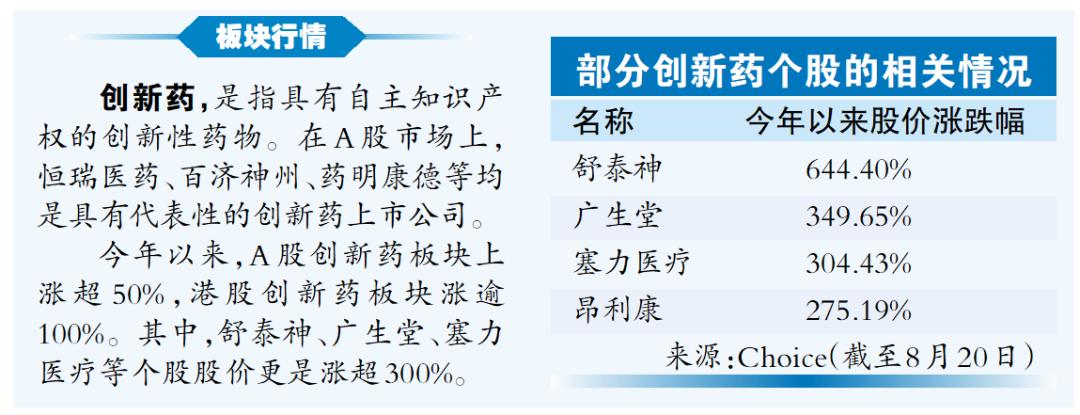

理财档案|创新药行情火爆,多只个股股价翻倍!如何把握投资机会?

今年以来,在政策支持、业绩亮眼、出海提速等多重利好的推动下,创新药板块持续高歌猛进,成为股市里“最靓的仔”,多家创新药个股股价翻倍,更有个股股价狂揽逾6倍涨幅。面对创新药的火热行情,有投资者想进入创新2025-09-04

持续完善程序化交易监管安排 上交所落实程序化交易管理规定相关要求

4月12日,中国证监会就《证券市场程序化交易管理规定试行)》简称《管理规定》)向社会公开征求意见。《管理规定》对证券市场程序化交易监管作出总体性、框架性制度安排,对程序化交易报告管理、交易监测及风险管2025-09-04

最新评论